Network

當(dāng)前位置:主頁 > 新聞中心 > 區(qū)域經(jīng)濟(jì)研究 >

- 高新院新聞

- 政策解讀

- 高新區(qū)新聞

- 區(qū)域經(jīng)濟(jì)研究

- 經(jīng)濟(jì)開發(fā)區(qū)新聞

- 科技創(chuàng)新

- 戰(zhàn)略性新興產(chǎn)業(yè)研究

- 行業(yè)洞見

- 一帶一路新聞

- 智慧城市案例

- 產(chǎn)業(yè)規(guī)劃

- 園區(qū)規(guī)劃

- 智慧城市news

尋找中國經(jīng)濟(jì)新的戰(zhàn)略性區(qū)域

來源:未知 日期:2015-08-11 點擊:次

區(qū)域經(jīng)濟(jì)發(fā)展既是中國經(jīng)濟(jì)增長在空間上的表現(xiàn),也是推動中國經(jīng)濟(jì)增長和發(fā)展模式轉(zhuǎn)換的重要動力。近年來,中國區(qū)域發(fā)展格局發(fā)生較大變化,我們有必要依據(jù)市場規(guī)律識別出支撐未來中國經(jīng)濟(jì)增長的新戰(zhàn)略性區(qū)域,探討促進(jìn)要素空間流動的區(qū)域政策,為區(qū)域經(jīng)濟(jì)科學(xué)有序發(fā)展提供參考,避免各地不切實際地發(fā)展“增長極”。

當(dāng)中國經(jīng)濟(jì)進(jìn)入新常態(tài),原有戰(zhàn)略性區(qū)域進(jìn)入平穩(wěn)增長期,在區(qū)域空間上需要涌現(xiàn)出具有新的競爭優(yōu)勢的增長動力接續(xù)者。

戰(zhàn)略性區(qū)域必須是處于經(jīng)濟(jì)結(jié)構(gòu)快速變動的地區(qū)。高速工業(yè)化和城市化能推動勞動力、資金、技術(shù)等要素從生產(chǎn)效率低的部門大規(guī)模轉(zhuǎn)向生產(chǎn)效率高的部門,以結(jié)構(gòu)轉(zhuǎn)換效應(yīng)實現(xiàn)經(jīng)濟(jì)的高速增長。如果一個地區(qū)的工業(yè)化進(jìn)程趨于完成,由于服務(wù)業(yè)的生產(chǎn)效率提高慢于二產(chǎn)部門,經(jīng)濟(jì)增長的部門轉(zhuǎn)換效應(yīng)將趨緩。如果一個地區(qū)的城市化進(jìn)入到增速放緩階段,經(jīng)濟(jì)增長的城鄉(xiāng)轉(zhuǎn)換效應(yīng)也將趨弱。

戰(zhàn)略性區(qū)域還應(yīng)該是持續(xù)吸引要素集聚的地區(qū)。戰(zhàn)略性區(qū)域必須是吸引人口遷移的目的地,而不是人口的凈輸出地;必須是資本匯聚之地,而不是資金外溢之地;必須是物流和客流較為集中的樞紐,而不會呈現(xiàn)“門前冷落車馬稀”的景象;必須是寸土寸金之地,而不會使土地價值無法充分體現(xiàn)。

根據(jù)上述分析框架,考慮到數(shù)據(jù)可得性,我們構(gòu)建了兩組六個指標(biāo)的評估框架(見表1),用于評價原有戰(zhàn)略性區(qū)域、尋找潛在戰(zhàn)略性區(qū)域。

中國原有戰(zhàn)略性區(qū)域的典型化事實

本部分將長三角和珠三角作為分析對象,總結(jié)出這兩個戰(zhàn)略性區(qū)域在快速增長時期的典型化事實,為尋找新的戰(zhàn)略性區(qū)域提供參考依據(jù)。

(一)二產(chǎn)比重呈現(xiàn)出倒U形變化趨勢。

在2001年中國加入世貿(mào)組織前的五年,珠三角的二產(chǎn)比重停滯在49%左右,長三角甚至從近55%下降到51%左右;此后,在外部市場需求的驅(qū)動下,長三角和珠三角的二產(chǎn)比重逐年提高,雙雙在2004年分別達(dá)到55%和53%的峰值;2004年之后,兩個地區(qū)的二產(chǎn)比重不斷下降,到2012年都下降到了49%以下。從城市的維度來看,兩個地區(qū)大部分城市的二產(chǎn)比重表現(xiàn)出類似的軌跡,其中蘇州和佛山的二產(chǎn)比重峰值超過了65%。

(二)城鎮(zhèn)化從加速期步入增速趨緩期。

Nortnam(1979年)觀察了1800年以來世界城鎮(zhèn)人口增長和城鎮(zhèn)化發(fā)展的總體趨勢,發(fā)現(xiàn)城鎮(zhèn)化過程要經(jīng)歷啟動、加速、趨緩這三個階段,發(fā)展趨勢呈S形。圖2表明,長三角和珠三角的城鎮(zhèn)化率都已經(jīng)接近或超過65%,進(jìn)入了城鎮(zhèn)化率提升的減速階段。

(三)非農(nóng)就業(yè)人員增長強(qiáng)勁。

近十年來,除了金融危機(jī)前后個別時間點,長三角和珠三角的非農(nóng)就業(yè)人員都表現(xiàn)出強(qiáng)勁的增長,2012年比2003年分別增長了94.30%和86.57%。一個有趣的現(xiàn)象是,珠三角非農(nóng)就業(yè)人員增長率在金融危機(jī)爆發(fā)后的2008年降到十年最低點;長三角非農(nóng)就業(yè)人數(shù)則在2006年就提前出現(xiàn)了罕見的負(fù)增長,金融危機(jī)期間倒是保持8%左右的穩(wěn)定增長。這在一個側(cè)面反映出長三角地區(qū)更敏感地捕捉到了金融危機(jī)的氣息,并率先作出調(diào)整。

(四)資金聚集效應(yīng)呈現(xiàn)高位趨緩的態(tài)勢。

按現(xiàn)行的監(jiān)管規(guī)則,商業(yè)銀行“貸款/存款”的比重必須維持在75%以下。在銀行現(xiàn)實經(jīng)營中,這一指標(biāo)的比重上限往往在60%-75%之間。這就意味著,貸存比低于60%的地區(qū),其存款有一部分用于其他地區(qū)放貸;貸存比在75%的地區(qū),其信貸資金有部分來自于外地。2003年,長三角貸存比超過75%,此后穩(wěn)定在73%-74%的監(jiān)管紅線門檻,表現(xiàn)出較為明顯的資金集聚效應(yīng)。珠三角的貸存比要比長三角低10個百分點左右,但是仍維持在62%的水平上。近年來中國股票、債券等直接融資市場快速發(fā)展,這可能是珠三角貸存比下降的原因。

(五)交通運輸量增長表現(xiàn)出網(wǎng)絡(luò)化效應(yīng)。

隨著交通基礎(chǔ)設(shè)施的完善,長三角和珠三角的物流和人流持續(xù)增長。2012年,長三角和珠三角旅客運輸量是2003年的1.9倍和4.14倍,年均增長率達(dá)到7.40%和17.10%;貨物運輸量分別是2003年的2.19倍和2.52倍,年均增長率達(dá)到9.11%和10.81%。

(六)房地產(chǎn)開發(fā)投資在波動中快速增長。

我們用房地產(chǎn)開發(fā)投資指標(biāo)反映土地價值的變化。一般而言,房地產(chǎn)開發(fā)投資增長越快,土地價值上升得越高。長三角、珠三角2012年房地產(chǎn)開發(fā)投資額,比2003年分別增長了395.31%和295.34%。但這一指標(biāo)在兩個地區(qū)都表現(xiàn)出震蕩上漲的趨勢,2009年的增速大幅下滑,有不少城市在2008年-2010年期間出現(xiàn)負(fù)增長。

中國潛在戰(zhàn)略性區(qū)域的識別

對原有戰(zhàn)略性區(qū)域快速增長時期典型化事實的分析表明,未來中國新的戰(zhàn)略性區(qū)域既需要處于工業(yè)化和城鎮(zhèn)化較快推進(jìn)期,又需要具備聚集各類要素的吸引力。我們按照工業(yè)化程度、城鎮(zhèn)化進(jìn)程、勞動力增長、資金聚集、物流匯聚、土地增值等六個標(biāo)準(zhǔn),對中國285個地級市進(jìn)行六輪篩選,以期發(fā)現(xiàn)有潛力成為新戰(zhàn)略性區(qū)域的競爭者。

(一)二產(chǎn)比重過高的城市不具備生產(chǎn)率較快提升的基礎(chǔ)。

由于服務(wù)業(yè)生產(chǎn)率的提升并不像工業(yè)那么明顯,二產(chǎn)比重過高的地區(qū)不具備生產(chǎn)率較快提升的基礎(chǔ)。如表2所示,2012年,在全國地級市中,有23個城市的二產(chǎn)比重超過65%,大部分是資源能源型城市(如克拉瑪依、大慶、榆林等)。這些城市有的已經(jīng)進(jìn)入了資源儲備下降的周期;有些雖然還有相當(dāng)大的儲量,但過高的二產(chǎn)比重已無進(jìn)一步提高的空間。

(二)城鎮(zhèn)化速度放緩的城市難以產(chǎn)生快速的城鄉(xiāng)結(jié)構(gòu)轉(zhuǎn)化效應(yīng)。

截至2013年末,中國有40個城市的城鎮(zhèn)化率超過65%,進(jìn)入到了城鎮(zhèn)化率提升放緩階段,未來由當(dāng)?shù)剞r(nóng)業(yè)轉(zhuǎn)移人口進(jìn)入城鎮(zhèn)高效率部門帶來的結(jié)構(gòu)轉(zhuǎn)化效應(yīng)不是很大。當(dāng)然,除了東北地區(qū)的一些老工業(yè)城市之外,這些城市大部分是處于原有戰(zhàn)略性區(qū)域的發(fā)達(dá)城市。后者雖然在本地域內(nèi)部的城鄉(xiāng)結(jié)構(gòu)轉(zhuǎn)化潛力不大,但仍可能形成“城鎮(zhèn)化率提升趨緩、外來勞動力快速增長”的格局。因此,我們將在下一部分進(jìn)一步考察就業(yè)人口增長,保留那些城鎮(zhèn)化率雖高但就業(yè)仍然強(qiáng)勁增長的城市。

(三)就業(yè)人口增長乏力的城市喪失了匯聚其他要素的吸引力。

在所有要素中,用腳投票的勞動力是市場化程度最高的要素。從2003年到2012年,中國就業(yè)人口增幅最大的地區(qū)是成渝、浙江西部和安徽中部,西部和東北部不少城市的就業(yè)人口增長緩慢甚至出現(xiàn)了下降。

全國共有34個地級市的就業(yè)人口在十年中出現(xiàn)負(fù)增長,101個地級市的就業(yè)人口年均增長不足1.5%。對于這135個城市而言,就業(yè)人口增長乏力背后是產(chǎn)業(yè)的衰退和城市的蕭條。

(四)資金外溢的城市難以撬動經(jīng)濟(jì)快速增長的金融杠桿。

資本在市場機(jī)制下的逐利活動構(gòu)成了各地區(qū)千差萬別的金融支持圖景。我們認(rèn)為一個城市只要符合以下兩個條件中的一個,就可被視為資金集聚的城市:(1)期末近三年(2009年-2012年)貸存比高于75%;(2)期末近三年貸存比均值高于50%,且比期初三年(2003年-2005年)高。貸存比低于50%的城市主要分布在中西部地區(qū);省會城市的貸存比普遍較高,貸存比下降幅度較大的城市主要分布在東北地區(qū)。有89個城市不符合以上兩個條件,屬于資金外溢的城市。

(五)物流網(wǎng)絡(luò)發(fā)展較慢的城市無力支撐資源的高效配置。

二產(chǎn)比重較高的城市貨運量增長速度較快,服務(wù)業(yè)主導(dǎo)的城市客運量增長速度較快。因此,我們認(rèn)為貨運和客運的年均增長率同時低于8%的城市,屬于物流發(fā)展較慢的城市,無法形成資源高效配置的網(wǎng)絡(luò)。貨運量年均增長低于8%的城市有91個,主要分布在西部和東北地區(qū);客運量年均增長低于8%的城市有129個,主要分布在西部、東北和中部地區(qū)。兩項指標(biāo)都低于8%的城市有50個。

(六)土地增值較慢的城市不具備成為戰(zhàn)略性區(qū)域的潛力。

我們用房地產(chǎn)開發(fā)投資的增速反映土地增值的情況。房地產(chǎn)開發(fā)投資增速最快的城市分布得較為分散,東北、中部、西部地區(qū)都有年均增長超過50%的城市。相對而言,東部地區(qū)的增長顯得更溫和一些,這與東部地區(qū)住房商品化啟動時間在樣本期之前有一定關(guān)系。我們以年均增速20%為界,將低于這一標(biāo)準(zhǔn)的32個城市視為土地增值較慢的地區(qū)。

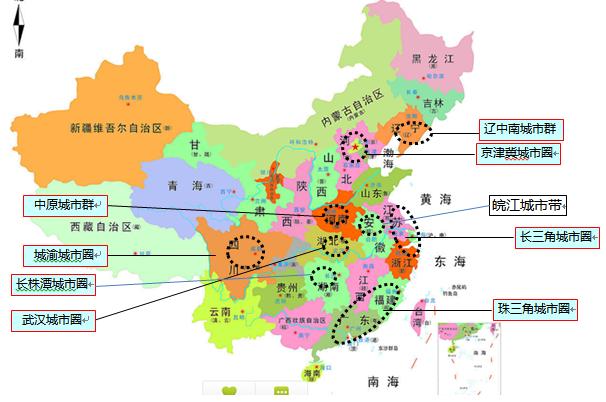

經(jīng)過以上六個指標(biāo)的分析,我們從285個地級市中篩選出了38個潛在戰(zhàn)略性城市(見附表)。這38個潛在城市,除了臺州、舟山、嘉興屬于原有戰(zhàn)略性區(qū)域,其余城市都屬于新生力量。如圖4所示,新的戰(zhàn)略性區(qū)域最終表現(xiàn)為多個經(jīng)濟(jì)帶、城市群或都市圈,如長江經(jīng)濟(jì)帶、海峽西岸城市群、北部灣城市群、成渝西安都市圈、云貴都市圈等。

潛在戰(zhàn)略性區(qū)域的資源環(huán)境狀況

除了具備經(jīng)濟(jì)結(jié)構(gòu)快速轉(zhuǎn)換的潛力以及要素集聚的能力,這些城市還必須有足夠的資源來支撐經(jīng)濟(jì)的快速增長。土地和水是城市經(jīng)濟(jì)社會發(fā)展最基本的兩類資源,基于數(shù)據(jù)可得性的考慮,我們采用“工業(yè)用地比重”和“人均供水能力”來考察潛在戰(zhàn)略性城市的資源環(huán)境狀況。前者是用市轄區(qū)的工業(yè)用地面積與城市建設(shè)用地面積的比值,后者是用城市供水生產(chǎn)能力除以全市用水人口得出的指標(biāo)。

大部分潛力城市的工業(yè)用地壓力可控。2011年,全國地級市市轄區(qū)工業(yè)用地比重為18.69%,其中長三角和珠三角分別為27.36%和34.01%。對于38個潛在戰(zhàn)略性城市來說,大部分城市的工業(yè)用地比重低于土地壓力較大的長三角和珠三角,未來仍然存在較為充裕的土地開發(fā)潛力。

大部分潛力城市都具備一定的供水能力。2011年,全國地級市人均供水能力為0.68立方米/人/日,其中長三角和珠三角分別為0.76立方米/人/日和0.80立方米/人/日。大部分潛力城市接近或超過全國平均水平,但普遍低于長三角和珠三角的水平,水資源的硬約束問題很突出。

雖然以上兩項指標(biāo)反映了資源環(huán)境因素對城市經(jīng)濟(jì)社會發(fā)展的重要約束,但我們并不據(jù)此剔除潛力城市。這是因為我國工業(yè)用地的使用效率還有很大的提升空間,人均供水能力也能通過區(qū)域間的調(diào)節(jié)得以提高,但環(huán)境資源的壓力的確需要得到這些城市的重視。

促進(jìn)戰(zhàn)略性區(qū)域發(fā)展的政策思路

采取有效政策措施,加快培育新的戰(zhàn)略性區(qū)域,不僅是適應(yīng)經(jīng)濟(jì)新常態(tài)所亟須采取的應(yīng)對之策,也是引領(lǐng)經(jīng)濟(jì)新常態(tài),提升中國國際競爭力的內(nèi)在需要。但由于區(qū)域發(fā)展所面臨的內(nèi)外環(huán)境和條件正在發(fā)生顯著的變化,新戰(zhàn)略性區(qū)域的形成路徑將與以往有所不同,需要進(jìn)一步改革創(chuàng)新有關(guān)的區(qū)域政策,為其發(fā)展創(chuàng)造更有利、更高效的體制環(huán)境。

首先,加快全國統(tǒng)一市場的建設(shè)。要按照市場規(guī)律培育新的戰(zhàn)略性區(qū)域,只有符合效率原則,戰(zhàn)略性區(qū)域才能自我持續(xù)成長。必須避免全國各地一哄而上培育增長極,而要通過建立統(tǒng)一的資源要素市場和基本公共服務(wù)的均等化,為各個地區(qū)創(chuàng)造平等的競爭機(jī)會和相對公平的發(fā)展機(jī)會,讓勞動力、資本、技術(shù)等要素在更大范圍內(nèi)配置,更充分地發(fā)揮各地區(qū)的比較優(yōu)勢。

第二,政府應(yīng)適時發(fā)揮正確的引領(lǐng)作用。新戰(zhàn)略性區(qū)域的形成是各種要素在空間優(yōu)化調(diào)整的一個過程。在此過程中,需要發(fā)揮市場對資源要素配置的決定性作用。但不容忽視的是,市場也具有負(fù)外部性、短期逐利等內(nèi)在缺陷,一個地區(qū)的發(fā)展往往存在一種“自我強(qiáng)化”的機(jī)制,完全依靠市場配置資源的結(jié)果并不能實現(xiàn)效率的最大化,還會影響社會公平和環(huán)境的可持續(xù)。

政府要在充分認(rèn)識市場規(guī)律和區(qū)域發(fā)展規(guī)律的基礎(chǔ)上制定區(qū)域戰(zhàn)略和政策,并依據(jù)實施過程中市場的反應(yīng),調(diào)整完善既有戰(zhàn)略和政策,引導(dǎo)形成區(qū)域發(fā)展新格局。

第三,以新型城鎮(zhèn)化戰(zhàn)略統(tǒng)籌推進(jìn)區(qū)域發(fā)展。結(jié)合新型城鎮(zhèn)化發(fā)展戰(zhàn)略,把培育新戰(zhàn)略性區(qū)域與落實《國家新型城鎮(zhèn)化規(guī)劃》、提升城市群功能、提高城鎮(zhèn)綜合承載能力結(jié)合起來,通過提升城市群要素集聚能力,支持城市群優(yōu)化發(fā)展,優(yōu)化國土空間開發(fā)格局,走出一條城鎮(zhèn)化帶動新戰(zhàn)略性區(qū)域發(fā)展的特色之路。

第四,加強(qiáng)潛在戰(zhàn)略性區(qū)域的基礎(chǔ)設(shè)施建設(shè)。要避免不顧區(qū)域經(jīng)濟(jì)活躍度而盲目上馬基礎(chǔ)設(shè)施項目的現(xiàn)象。應(yīng)以潛在戰(zhàn)略性區(qū)域的重點城市或城市群為節(jié)點,增強(qiáng)潛在戰(zhàn)略性區(qū)域?qū)?nèi)對外的物理連接性,為潛在戰(zhàn)略性區(qū)域參與國際國內(nèi)分工和形成新的戰(zhàn)略性增長極創(chuàng)造條件,形成城城之間、城鄉(xiāng)之間、城市群內(nèi)部良好的分工與聯(lián)系,并不斷提高其帶動周邊地區(qū)發(fā)展的能力。

第五,推動跨行政區(qū)域的分工合作。中國資源要素在空間的組織方式越來越復(fù)雜,大都市區(qū)、城市群已成為各國經(jīng)濟(jì)活動和參與國際競爭的主要空間組織形態(tài)。區(qū)域分工合作不能僅局限于某個行政區(qū),要加快跨行政區(qū)合作體制機(jī)制的創(chuàng)新,以構(gòu)建“促進(jìn)資源要素跨區(qū)域流動機(jī)制、跨區(qū)域公共事務(wù)治理協(xié)調(diào)機(jī)制和利益共享三大機(jī)制”為突破口,有效克服行政分割對戰(zhàn)略性區(qū)域形成的約束,盡可能避免以往“諸侯經(jīng)濟(jì)”所造成的效率損失。

第六,提高區(qū)域間協(xié)同創(chuàng)新能力。在新的技術(shù)背景和全球價值鏈分工體系下,創(chuàng)新活動的復(fù)雜性和不確定性日益提高,各地僅依靠自身的創(chuàng)新資源很難實現(xiàn)區(qū)域創(chuàng)新能力的突破。在新戰(zhàn)略性區(qū)域形成過程中,需要依靠協(xié)同創(chuàng)新破解既有的瓶頸因素。各地應(yīng)著力搭建跨區(qū)域的協(xié)同創(chuàng)新平臺,探索建立跨區(qū)域的創(chuàng)新風(fēng)險分擔(dān)機(jī)制以及創(chuàng)新成果共享機(jī)制,促進(jìn)各類創(chuàng)新主體的合作和創(chuàng)新成果的產(chǎn)業(yè)化,形成優(yōu)勢互補(bǔ)、要素聯(lián)動的區(qū)域開放創(chuàng)新格局。

第七,加快推動規(guī)劃體制改革。目前中國部門的專項規(guī)劃、不同地區(qū)的規(guī)劃之間缺乏有效的協(xié)調(diào)與銜接,甚至存在互相矛盾的問題,不利于戰(zhàn)略性區(qū)域的形成。應(yīng)加快推進(jìn)經(jīng)濟(jì)社會、土地利用和環(huán)境規(guī)劃之間的協(xié)調(diào)一致,構(gòu)建不同地區(qū)之間的規(guī)劃協(xié)調(diào)機(jī)制,推動實施更大空間尺度的規(guī)劃。

課題組執(zhí)筆人為國務(wù)院發(fā)展研究中心卓賢、劉云中、侯永志、鄒學(xué)森